特定非営利法人(NPO法人) 認定NPO法人の設立 静岡

当事務所ではNPO法人の設立のみならず設立後の運営サポートもしております。

事前相談は無料ですのでお気軽にご連絡下さい。

そもそもNPOとは

「NPO」とは「Non-Profit Organization」又は「Not-for-Profit Organization」の略称で、様々な社会貢献活動を行い、団体の構成員に対し、収益を分配することを目的としない(=非営利)団体の総称です。

非営利とは

「非営利」というと、ボランティア(無償)で活動し、利益をあげたりすることはできないと思われるかもしれませんが、そうではなく、利益を団体の構成員に分配しないということを意味しています。

株式会社は、株主がお金を出資し、会社はこれを元手として事業を行い、利益を上げ、最終的には株主に配当をしています。これに対しNPOは、活動資金として会費や寄附金を集めるほか、事業の対象者から対価をもらうこともできますが、事業であげた収益を役員や会員などの団体の構成員に分配することはできません。

NPOには大きく2種類に分けることができます。任意団体とNPO法人です。 任意団体というのは自分たちのやりたい気持ちがあれば、始めることができます。書類作成等を含めた手続きが煩雑でなく、始めるハードルが低くなるというのがメリットですが、所属する団体名義(法人名義)で事務所を借りるなどの契約の際、団体名義で契約をする、土地の登記などをことが出来ず、代表者などの個人名義での契約となってしまうデメリットがあります。その逆のメリット、デメリットがあるのがNPO法人となります。

特定非営利活動法人(NPO法人)制度

特定非営利活動を行う社団類型の団体に法人格を付与すること等により、ボランティア活動をはじめとする市民の自由な社会貢献活動としての特定非営利活動の健全な発展を促進することを目的として特定非営利活動促進法が出来ました。特定非営利活動促進法は、特定非営利活動を行う団体に法人格を付与すること等により、 ボランティア活動をはじめとする市民の自由な社会貢献活動としての特定非営利活動の健全な発展を促進することを目的としています。法人格を持つことによって、法人の名の下に取引等を行うことができるようになり、団体に対する信頼性が高まるというメリットが生じます。

特定非営利活動とは

特定非営利活動とは、以下の20種類の分野に該当する活動であり、不特定かつ多数のものの利益に寄与することを目的とするものです。

- 保健、医療又は福祉の増進を図る活動

- 社会教育の推進を図る活動

- まちづくりの推進を図る活動

- 観光の振興を図る活動

- 農山漁村又は中山間地域の振興を図る活動

- 学術、文化、芸術又はスポーツの振興を図る活動

- 環境の保全を図る活動

- 災害救援活動

- 地域安全活動

- 人権の擁護又は平和の推進を図る活動

- 国際協力の活動

- 男女共同参画社会の形成の促進を図る活動

- 子どもの健全育成を図る活動

- 情報化社会の発展を図る活動

- 科学技術の振興を図る活動

- 経済活動の活性化を図る活動

- 職業能力の開発又は雇用機会の拡充を支援する活動

- 消費者の保護を図る活動

- 前各号に掲げる活動を行う団体の運営又は活動に関する連絡、助言又は援助の活動

- 前各号に掲げる活動に準ずる活動として都道府県又は指定都市の条例で定める活動

「特定非営利活動法人」とは、特定非営利活動を行うことを主たる目的とし、次の各号のいずれにも該当する団体であって、この法律( 特定非営利活動促進法 )の定めるところにより設立された法人をいいます。

一 次のいずれにも該当する団体であって、営利を目的としないものであること。

イ 社員の資格の得喪に関して、不当な条件を付さないこと。

ロ 役員のうち報酬を受ける者の数が、役員総数の三分の一以下であること。

*ここでいう「報酬」とは、「役員としての報酬」であり、役員が同時に職員としての身分をも有する場合には、当該職員としての職務執行の対価としての給与は、これに当た らないと考えられます。

*「報酬」とは役員(理事及び監事)に対して支給されるお金のことです。「給与」

が労働の対価であることに対して、「報酬」はその役職に就いていることに対して

支給されるものをいいます。

二 その行う活動が次のいずれにも該当する団体であること。

イ 宗教の教義を広め、儀式行事を行い、及び信者を教化育成することを主たる目的とするものでないこと。

ロ 政治上の主義を推進し、支持し、又はこれに反対することを主たる目的とするものでないこと。

ハ 特定の公職(公職選挙法(昭和二十五年法律第百号)第三条に規定する公職をいう。以下同じ。)の候補者(当該候補者になろうとする者を含む。以下同じ。)若しくは公職 にある者又は政党を推薦し、支持し、又はこれらに反対することを目的とするものでないこと。

NPO法人が行うことが出来る事業

NPO法人は、特定非営利活動に必要な資金や運営費に充てるために、特定非営利活動に支障がない限り、特定非営利活動に係る事業以外の事業(その他の事業)を行うことができます。 「その他の事業」を行う場合には会計処理において特定非営利活動に係る会計から区分しなければなりません。

NPO法人の義務

毎事業年度初めの三月以内に前事業年度の事業報告書等を作成し、全ての事務所において備置き、その社員及び利害関係者に閲覧させる義務を負います。

また、条例で定めるところにより、毎事業年度一回、事業報告書等を所轄庁に提出する必要があります。

*提出が義務付けられている事業報告書等について、3年以上にわたって未提出の場合には認証が取り消しになったケースもあります。必要書類は必ず提出しましょう。

NPO法人の主な設立要件

・10人以上の社員(正会員)がいること

・理事3名以上、監事1名以上の役員がいること

・法律に定められた20種類の活動分野のいずれかに属すること

・役員のうち、3親等以内の親族グループが役員総数の3分の1を超えないこと

・特定非営利活動を行うことを主たる目的とすること

理事は法人を代表し、理事が複数いる場合はその過半数をもって業務を決定します。

*定款をもって、その代表権を制限することができます

監事は、理事の業務執行の状況を監査し、また、法人の財産の状況を監査します。なお、監事は法人の理事や職

員を兼ねることはできません。

役員の任期は、二年以内において定款で定める期間とする。ただし、再任を妨げません。

通常社員総会

少なくとも毎年一回理事により通常社員総会を開かなければなりません。

業務は、定款で理事その他の役員に委任したものを除き、すべて社員総会の決議によって行います。

各社員の表決権は、平等です。(一人一票)

理事会

理事会は、NPO法には設置が定められていませんが、NPO法人の事業や運営につ

いて定款に定めのない事項は、理事の過半数で決定することとされているため、多くの

NPO法人が理事会を設置しています。

必ず総会において議決することが定められている事項以外について、理事会の議決事

項として定款で定めることもできます。

NPO法人の主な収入源

・会費

・寄付金

・補助金

・助成金

・事業収入

・収益活動

・行政からの事業委託、指定管理者制度等

手続き

「所轄庁への認証申請」(注1)した後、申請の受理から2週間の公告及び特定書類の縦覧があり、所管庁による認証又は不認証の決定があります。そして認証がされましたら「法務局への登記」をすることによりNPO法人が設立します。いずれも、所定の申請書と添付書類(定款等)(注2)を提出します。

(注1)「認証」とは、ある行為が法令に適合しているのかどうかということを審査し確認をしてその判断を表示する行為を指します。確認手段は実態審査ではなく「書面審査」によって行うことが原則とされています。このため、所轄庁の認証によってその団体の信頼性が保証されるものではありません。

(注2)(定款とは会社、公益法人、社団法人、財団法人、各種協同組合等の法人の目的、組織、活動に関する根本となる基本的な規則です。これを書面若しくは電磁的記録に記載又は記録したものをいうこともあります。)

*法人設立後に提出する書類もあります。忘れずに提出してください。

・設立登記完了届出書

・設立当時の財産目録

NPO法人が毎事業年度終了後に提出する事業報告書等

NPO 法人は、毎事業年度1回、前事業年度の事業報告書等を作成し、事務所に備え置き、

管轄行政庁に提出しなければなりません。 (静岡市の場合)

・事業報告書等提出書

・事業報告書

・活動計算書

・活動計算書(その他の事業あり)

・貸借対照表

・計算書類の注記

・財産目録

・前事業年度の財産目録

・前事業年度の年間役員名簿

・全事業年度のうち10人以上の者の名簿

役員の変更

NPO 法人の役員(理事・監事)は、役員変更等の届出に該当する事由があった場合は、

管轄行政庁に、役員の変更等届出書を届け出なければなりません。

代表権を有する理事の氏名、住所及び資格に関する事項に変更が生じた時には、2

週間以内に主たる事務所の所在地での登記が必要となります。

定款の変更

①NPO法人が定款を変更する際には定款で定めるところにより、社員総会の議決で

社員総数の2分の1以上が出席してその出席者の4分の3以上の多数で決めます。

(定款で別段の定めあり)

定款変更の内容により管轄行政庁のの認証を必要とするものと届出で済むもの

があります。

②認証が決定しましたら2週間以内に主たる事務所地での登記をします。

その後遅滞なく定款変更の登記完了後に定款変更登記完了証明書提出書を提出

します。

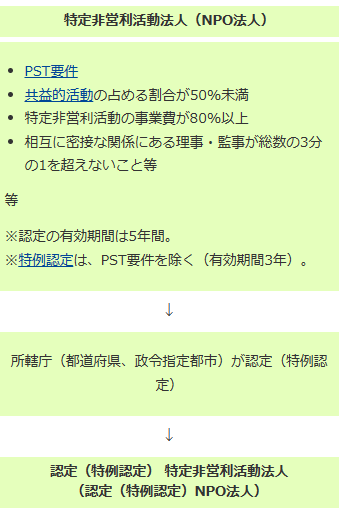

認定特定非営利法人とは NPO法人から認定NPO法人へ

NPO法人のうち実績判定期間(直前の2事業年度)において一定の基準を満たすものとして所轄庁の「認定」(※NPO法人の設立の際に必要なのは認証です。違いに注意しましょう。)を受けた法人は、認定特定非営利活動法人(認定NPO法人)となります。認定NPO法人になると、税制上の優遇措置を受けることができます。

スタートアップ支援のため、設立後5年以内のNPO法人を対象とする特例認定NPO法人制度もあります。

特例認定NPO法人制度とは

設立後5年以内のNPO法人のうち、運営組織及び事業活動が適正であって特定非営利活動の健全な発展の基盤を有し公益の増進に資すると見込まれるものにつき、要件からパブリック・サポートテスト(PST)を免除し一定の基準に適合した場合は、税制上の優遇措置が認められる「特例認定」を1回に限り受けることができます。

あおば行政書士綜合事務所